La taxe foncière pour le locataire

La taxe foncière peut être à la charge du locataire dans le cadre d'un bail commercial uniquement, mais pour cela, il faut que le bail le prévoie.

Il peut y être écrit que "le locataire devra s'acquitter de la taxe foncière frappant les lieux loués." ou encore "que le locataire acquittera « les impôts, contributions et taxes, créées ou à créer, frappant les lieux loués, notamment les taxes de balayage, d’ordures ménagères, d’éclairage, de police et de voirie, ainsi que la taxe professionnelle » et s’engage à « satisfaire à toutes les charges de ville, de police, de voirie ou autres taxes nationales, régionales, départementales, municipales ou autres, de quelque nature que soient ces charges, de manière à ce que le bailleur ne soit jamais inquiété à cet égard et notamment à acquitter toute contribution personnelle et mobilière, taxe locative et taxe professionnelle et plus généralement tous autres impôts y compris taxe d’enlèvement des ordures dont sont assujettis les lieux loués »."

Le fait d'indiquer tous les impôts auxquels sont assujettis les lieux loués permet d'englober la taxe foncière Cassation civile 3e, 12 septembre 2019, n° 18-18018, et toutes les nouvelles taxes / impôts qui pourraient être créer par notre gouvernement.

Taxe foncière : méthode de calcul

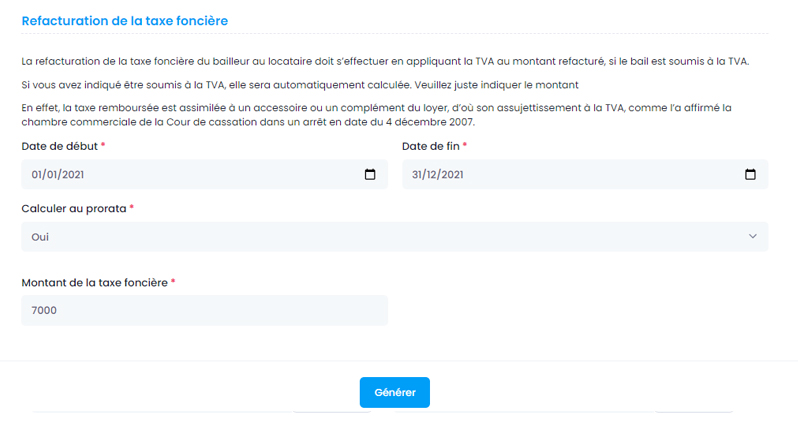

Certains baux commerciaux peuvent prévoir, en plus du loyer, que le locataire soit tenu de rembourser au bailleur le montant de la taxe foncière.

En fonction de ce qui est indiqué sur le bail, la taxe foncière peut être payée sur l'année entière. (Toute année est dûe), ou au prorata en fonction de la date de départ, ou d'arrivée.

Pour calculer la taxe foncière au prorata c'est très simple. Prenez le montant de l'avis. Cela correspond au montant pour 12 mois. Vous divisez donc ce montant par 12, et ainsi vous avez le coût mensuel. Vous multipliez ce coût mensuel par le nombre de mois d'occupation.

Pour y parvenir, il faut diviser le montant mensuel du loyer par le nombre de jours du mois. On obtient alors un prix journalier. Reste ensuite à multiplier ce prix journalier par le nombre de jours qui ont été occupé par le locataire du logement pour trouver le montant à régler.

Notre logiciel gère toute cette contrainte. Vous n'avez qu'à définir une période et la taxe foncière sera calculée correctement. Vous n'avez plus qu'à l'envoyer au locataire.

Taxe foncière : TVA ou pas

Si vous présentez la Taxe foncière à votre locataire, et dans le cas où le bailleur est assujettis à la TVA, alors la taxe remboursée est assimilée à un accessoire ou un complément du loyer, d’où son assujettissement à la TVA, comme l’a affirmé la chambre commerciale de la Cour de cassation dans un arrêt en date du 4 décembre 2007.

Bon à savoir : si la facture ne mentionne pas de TVA, le bailleur s’expose à un redressement fiscal.

Pas d'inquiètude à ce niveau avec notre logiciel. Lorsque vous créez le bailleur, vous pouvez indiqué si nous devons gérer la TVA ou pas. En fonction de cela, les écritures comptables seront différentes pour prendre en compte la TVA Collectée, et la TVA Déductible.

Taxe foncière : Les écritures comptable

Réception de l'avis de la taxe foncière

| libelle | Débit | Crédit |

| 635512. Taxe Foncière | Montant de l'avis | |

| 447. Autres impôts, taxes et versements assimilés | Montant de l'avis |

Réglement de la taxe foncière de la part du bailleur

| libelle | Débit | Crédit |

| 447. Autres impôts, taxes et versements assimilés | Montant de l'avis | |

| 512. Banque | Montant de l'avis |

Optionnel : On refacture la taxe foncière

Cas 1 : Prise en compte de la TVA

| libelle | Débit | Crédit |

| 411. Clients | Montant de l'avis + TVA | |

| 708. Produits des activités annexes | Montant de l'avis | |

| 44571. TVA Collectée | TVA |

Cas 2 : Sans impact de TVA

| libelle | Débit | Crédit |

| 411. Clients | Montant de l'avis | |

| 708. Produits des activités annexes | Montant de l'avis |

Réglement de la taxe foncière du locataire

| libelle | Débit | Crédit |

| 512. Banque | Montant | |

| 411. Clients | Montant |