Tableau d'amortissement d'un crédit immobilier

Vous souhaitez connaître l'amortissement de votre prêt immobilier actuel ou futur ? Grâce au simulateur de Meilleur-Cashflow.com, vous pouvez visualiser par mois et par année le montant de vos remboursements sur la durée de votre prêt amortissable. Ce tableau indique l'évolution du capital restant dû, les mensualités, les intérêts et l'assurance.

Saisie des données concernant l'emprunt

Comment ça marche ? Dans un premier voici les informations obligatoires au calcul : le montant à emprunter, la durée du crédit, le taux du crédit, et le taux d'assurance.

Notre logiciel calculera le tableau d'amortissement. Il s'agit de l'échéancier détaillé de votre prêt.

Depuis votre espace, vous pourrez ensuite affiner votre projet en ajoutant les frais de notaire, frais de travaux, distinguer le montant du bien à acheter, ainsi que votre apport.

Plus vous mettrez des données, plus l'analyse générée pourra vous aider. Nous pourrons même vous proposer de meilleur taux !

Pourquoi simuler un tableau d'investissement ?

Par extension, le tableau d'amortissement, appelé également plan d'amortissement ou échéancier de prêt immobilier, est un document indispensable.

Le tableau d'amortissement constitue une information importante pour l'emprunteur car il offre une véritable visibilité et transparence quant au calcul de l'amortissement du prêt.

Connaître le taux d’intérêt de votre crédit et votre mensualité n’est pas suffisant pour opter pour une offre de crédit plutôt qu’une autre.

Tableau d'amortissement avec Excel

Plus besoin de vous embêter avec un tableau excel pour réaliser une simulation ! Meilleur-Cashflow est utilisable depuis un ordinateur, une tablette, et votre smartphone.

Vos simulations sont enregistrées depuis votre espace. Vous pouvez les affiner à votre guise, et relancer les calculs quand vous en avez envie, et depuis n'importe quel appareil.

Comment fonctionne le simulateur ?

Le simulateur de tableau d’amortissement vous permet de connaitre selon la périodicité de remboursement, la part de capital que vous remboursez par rapport aux intérêts et à l’assurance. Il vous permet également de connaitre le taux effectif global de votre prêt et ainsi son coût final. Pour réaliser ce tableau d’amortissement il vous faudra un certain nombre d’éléments et connaitre quelques notions clés.

Montant emprunté : il s’agit ici du montant total que vous avez besoin d’emprunter pour l’acquisition de votre bien (frais annexes inclus)

Taux nominal : il s’agit du taux d’intérêt du crédit que vous pouvez retrouver dans notre tableau des taux.

Durée d’amortissement : c’est la durée totale de remboursement en nombre d'année.

En créant un compte, vous pouvez affiner le calcul en distinguant les données suivante :

Frais de dossier : ils comprennent les frais que la banque prend pour s’occuper de votre projet.

Frais de garantie : ils sont demandés par l’établissement prêteur afin de se prémunir du risque de non-paiement des échéances du prêt. Leur montant est différent selon le type de garantie.

Frais de notaire : Il s’agit en réalité de différentes taxes à payer lors d’un achat immobilier : les droits de mutation, les émoluments du notaire, et des débours (des frais administratifs)

Frais de travaux : Si vous avez besoin d'un prêt plus important pour réaliser des travaux dans le bien avant d'y habiter ou de le mettre en location.

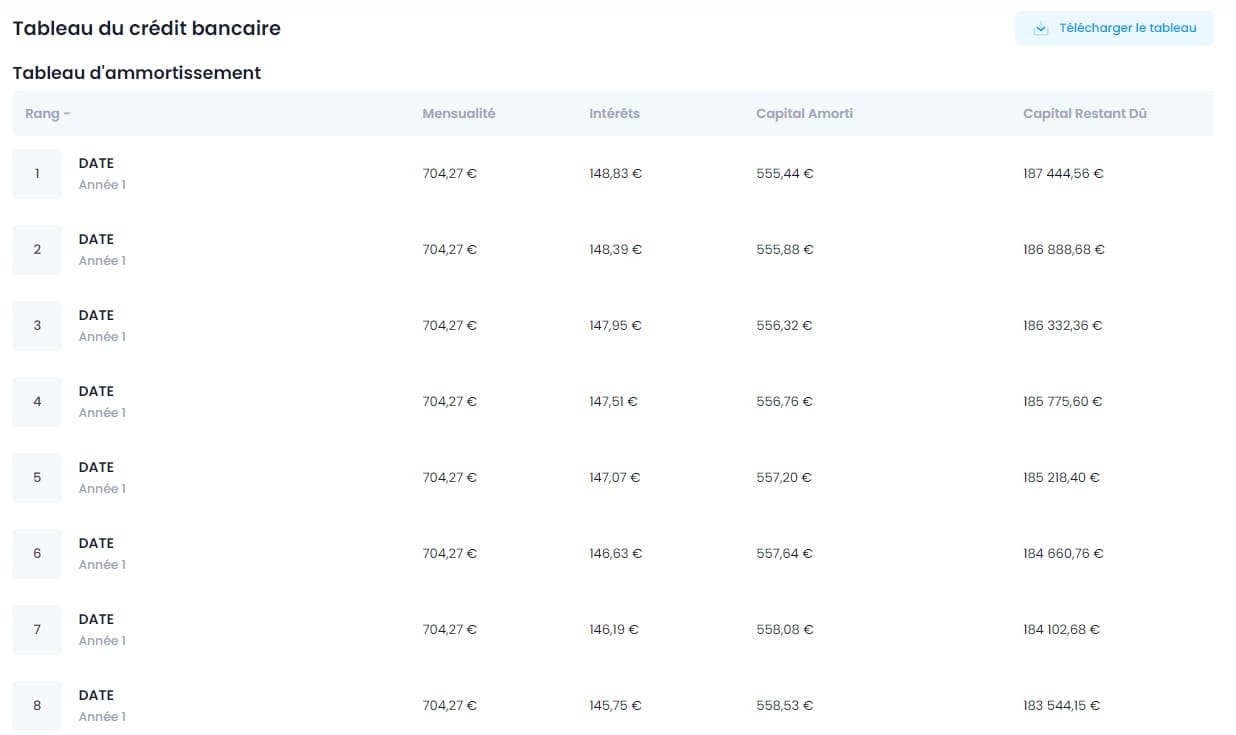

Exemple d'un tableau d'amortissement

Dans cet exemple, nous avons un emprunt d'un montant de 188 000 € avec un taux nominal de 0.95% sur une durée de 25 ans.

On y distingue chaque mois la mensualité, les intérêts, le capital amorti et le capital restant dû.

Les obligations des banques

Comme le prévoit l'article L312-8 du code de la consommation, l'offre de prêt immobilier adressée par l'organisme prêteur à son client doit inclure un tableau d'amortissement: il s'agit d'un document financier. C'est une information obligatoire.

Une autre obligation pour les banques concerne les informations figurant dans le tableau d'amortissement. Doivent figurer les éléments suivants : le montant des intérêts, le montant du capital restant à amortir, et le montant des mensualités, et la répartition entre le capital amorti, les intérêts du prêt et l'assurance de prêt immobilier tout au long de la durée d'amortissement.

En terme d'assurance, les banques ne jouent pas le jeu et pratique des taux prohibitifs. Le législateur vous permet de faire une délégation d'assurance afin de payer le juste prix.